کدام بازارها در میدان جنگ دوام آوردند؟

بورس در میانه آتش

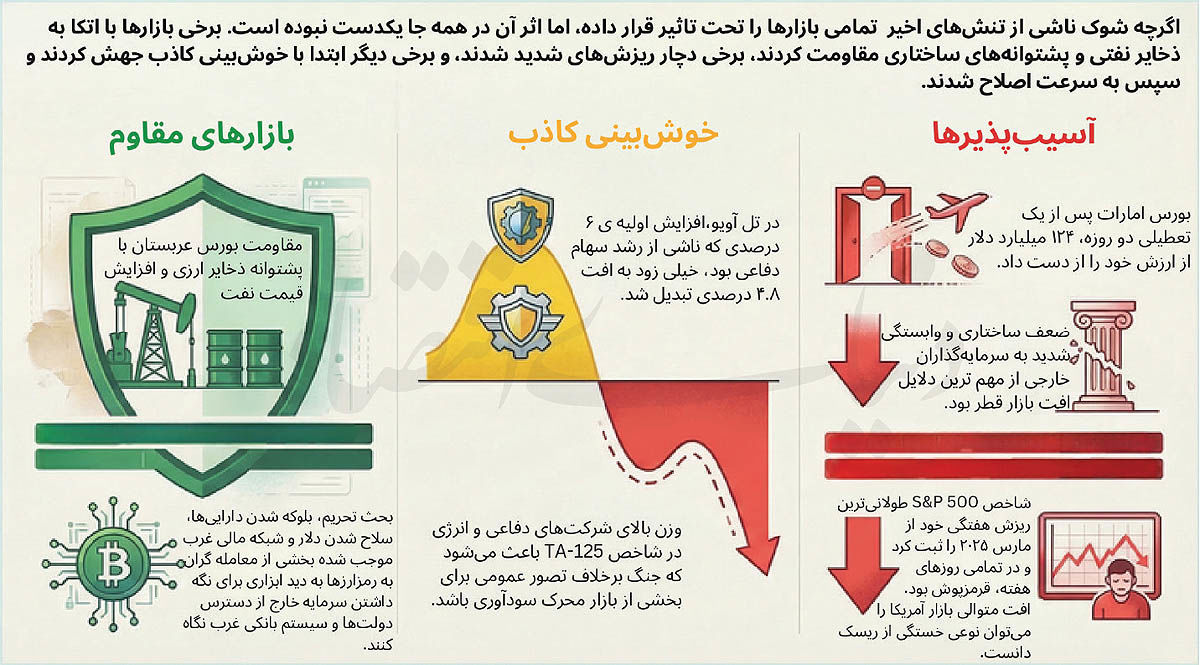

راز تابآوری عربستان

در دو هفته نخست آغاز جنگ، بورس عربستان برخلاف بسیاری از بازارهای منطقه نهتنها دچار سقوط نشد، بلکه رفتاری متفاوت و تا حدی مقاوم از خود نشان داد. درحالیکه امارات با ریزشهای سنگین و تعطیلی بازارها روبهرو بود، ریاض تلاش کرد تصویر یک اقتصاد باثبات و مصون از شوکهای ژئوپلیتیک را حفظ کند. شاخصهای اصلی بازار عربستان در این دوره نوسان داشتند، اما این نوسان بیشتر در محدودهای کنترلشده بود و از سقوطهای هنگفت خبری نبود. افزایش قیمت نفت که بهطور مستقیم به نفع اقتصاد و بودجه عربستان است، نقش مهمی در این مقاومت ایفا کرد و به بازار سهام نوعی سپر حمایتی داد.

در روزهای نخست درگیری، معاملهگران سعودی با احتیاط رفتار کردند. ارزش معاملات کاهش یافت و سهام برخی از شرکتهای بزرگ انرژی و پتروشیمی با فشار فروش مواجه شدند، اما این فشار هرگز به موج خروج سرمایه تبدیل نشد. دولت و نهادهای مالی عربستان نیز با انتشار پیامهای اطمینانبخش درباره ثبات مالی کشور، تلاش کردند فضای روانی بازار را مدیریت کنند. تاکید بر ذخایر ارزی بالا، تداوم پروژههای سرمایهگذاری «چشمانداز ۲۰۳۰» و توانایی دولت در مدیریت نوسانات نفت، بخشی از این پیامها بود. همین رویکرد باعث شد سرمایهگذاران خارجی که معمولا در بحرانها سریعتر از بازار خارج میشوند، اینبار محتاطانهتر عمل کنند.

در این دوره، سهام شرکتهای بزرگ انرژی مانند آرامکو از افزایش قیمت نفت سود بردند و همین موضوع مانع از افت شاخص کل (تداول) شد. غول نفتی آرامکو در نخستین روزها ۳.۴درصد رشد کرد که بزرگترین افزایش روزانه آن در چهار ماه گذشته محسوب میشود. بخش بانکداری نیز به دلیل نقدینگی بالا و نسبتهای مالی قوی، ثبات خود را حفظ کرد. در مقابل، بخشهایی مانند گردشگری، حملونقل و خردهفروشی کمی تحت فشار قرار گرفتند، زیرا نگرانی از گسترش جنگ میتوانست بر جریان سفر و مصرف داخلی اثر بگذارد. اما وزن بالای انرژی و بانکها در ساختار بورس عربستان باعث شد این فشارها در شاخص کل چندان دیده نشود.

ضعف بنیادین در بازار قطر

در دو هفته نخست آغاز درگیریها در خاورمیانه، بورس قطر یکی از ناآرامترین دورههای خود در سالهای اخیر را پشت سر گذاشت. در این بازه بازار نهتنها از شوک ژئوپلیتیک ضربه خورد، بلکه ضعف ساختاری و وابستگی شدید به سرمایهگذاران خارجی نیز خود را آشکار کرد. شاخص اصلی بورس قطر از همان روزهای نخست وارد مسیر نزولی شد و در پایان دو هفته، مجموعا ۵ درصد از ارزش خود را از دست داد.

در روزهای ابتدایی، فشار فروش بهویژه در سهام بانکی و صنعتی شدت گرفت. بانکها که سنگینترین وزن را در شاخص دارند، طی چند روز متوالی ۲ تا ۳ درصد افت کردند و همین کاهشها موتور اصلی سقوط شاخص کل شد. صنایع پتروشیمی و شرکتهای مرتبط با تجارت منطقهای نیز تحت تاثیر نگرانی از اختلال در مسیرهای حملونقل و کاهش تقاضای جهانی، با ریزشهای قابلتوجه روبهرو شدند. در این بازه سرمایهگذاران خارجی اقدام به خروج فوری از بازار کرده و سرمایه داخلی نیز تمایلی به ایفای نقش حمایتی از خود نشان نداد. در مقابل، بخش گاز طبیعی مایع که ستون اصلی اقتصاد قطر است، به دلیل قراردادهای بلندمدت صادراتی کمتر دچار نوسان شد، اما وزن آن در شاخص به اندازهای نبود که بتواند افت بانکها و صنایع را جبران کند. همین ترکیب باعث شد بازار قطر برخلاف عربستان که از افزایش قیمت نفت سود برد، نتواند از شوک ژئوپلیتیک عبور کند.

مقامهای مالی قطر در این دوره تلاش کردند با انتشار پیامهای اطمینانبخش درباره ثبات نظام بانکی و ادامه بدون اختلال صادرات LNG، فضای روانی بازار را آرام کنند اما برخلاف امارات، بازار را تعطیل نکردند و ترجیح دادند روند معاملات ادامه یابد. این تصمیم اگرچه از ایجاد شوک ثانویه جلوگیری کرد، اما مانع از ادامه خروج سرمایه نشد و شاخص همچنان در مسیر نزولی باقی ماند.

گریز سرمایه از امارات

در دو هفته نخست آغاز تنشها، بورس امارات متحده عربی وارد دورهای از نوسانات کمسابقه شد. فضای عمومی بازار از همان ساعات اولیه درگیری، رنگ اضطراب گرفت. حملات موشکی و پهپادی که به خاک امارات هم رسید، باعث شد مقامهای مالی این کشور تصمیمی کمسابقه بگیرند: تعطیلی کامل بازارهای دبی و ابوظبی برای دو روز. این تعطیلی نهتنها نشانهای از شدت نگرانی امنیتی بود، بلکه بهطور ناخواسته انتظارات منفی را در میان سرمایهگذاران تشدید کرد و بازار را در موقعیتی قرار داد که بازگشایی آن با موجی از فروش همراه شد.

با ازسرگیری مجدد معاملات، شاخص بورس دبی در همان روز نخست نزدیک به ۵درصد سقوط کرد که بیشترین سقوط بازار از سال ۲۰۲۲ محسوب میشد. در پایان دو هفته، مجموع ارزش بازارهای امارات (دبی و ابوظبی) حدود ۱۲۴میلیارد دلار کاهش یافت. این رقم نشان میدهد که سرمایهگذاران داخلی و خارجی در حال خروج از موقعیتهای پرریسک هستند و نقدشوندگی را بر ماندن در بازار ترجیح میدهند. بورس دبی در هفته نخست بیش از ۱۲درصد افت کرد و به پایینترین سطح ۴۳هفته رسید، و در پایان هفته دوم نیز نزدیک به ۳درصد ریزش کرد. این ریزشها بیش از آنکه ناشی از عوامل اقتصادی باشد، بازتاب مستقیم نااطمینانی امنیتی و ترس از گسترش دامنه جنگ بوده است.

در چنین فضایی، بانک مرکزی امارات تلاش کرد نقش لنگر ثبات را ایفا کند. رئیس کل بانک مرکزی در چند نوبت اعلام کرد که نظام بانکی کشور از نظر سرمایه و نقدینگی در وضعیت «قوی» قرار دارد و توانایی مدیریت شوکهای بیرونی را دارد. تاکید بر نسبت کفایت سرمایه ۱۷درصدی، تضمین دسترسی بانکها به نقدینگی و هماهنگی با نهادهای نظارتی برای کنترل نوسانات، بخشی از تلاشهایی بود که برای جلوگیری از سرایت بحران بازار سهام به بخش بانکی انجام شد. این پیامها اگرچه توانست از بروز هراس بانکی جلوگیری کند، اما نتوانست روند خروج سرمایه از بازار سهام را متوقف کند.

آسیبپذیری بازار امارات در این دوره چند علت ساختاری داشت. نزدیکی جغرافیایی به کانون درگیری و قرار گرفتن در معرض حملات مستقیم، نخستین عامل بود. دومین عامل، وابستگی بالای بازارهای دبی و ابوظبی به سرمایهگذاران خارجی است که در شرایط بحران معمولا سریعتر از بازار خارج میشود. در این میان ترکیب صنایع بورسی نیز نقش پررنگی داشت، چرا که وزن بالای بخش املاک و ساختوساز در دبی باعث شد بازار بیش از حد معمول به شوکهای روانی واکنش نشان دهد. در نهایت، تعطیلی اولیه بازارها که با هدف ایجاد آرامش انجام شد، در عمل به نگرانیها دامن زد و این تصور را ایجاد کرد که وضعیت امنیتی از آنچه اعلام میشود، وخیمتر است. به گفته دنیل تکیدین، بنیانگذار و مدیرعامل Sky Links Capital Group، سرمایهگذاران در روزهای آینده همچنان نسبت به هر خبر تازه و تحول منطقهای حساس خواهند بود و نوسانات قیمت نفت و اختلالات لجستیکی میتواند برای برخی بازارها ریسکهای متفاوتی ایجاد کند.

خوشبینی پوشالی در تلآویو

در نخستین جلسه معاملاتی پس از آغاز تنشها در خاورمیانه مورخ دوم مارس، شاخص TA-۱۲۵ بورس تلآویو با جهش ۴.۷۵درصدی، به محدوده رکورد تاریخی خود نزدیک شد و TA-۳۵ نیز حدود ۴.۶درصد رشد کرد. سهام شرکتهای دفاعی و انرژی که معمولا در دورههای تنش نظامی سود میبرند، محرک این رشد بودند. علاوه بر این، بخشهای بیمه و ساختوساز نیز رشد قابلتوجهی را تجربه کردند. در نهایت بورس تلآویو نخستین هفته خود را با ثبت ارقام مثبت به پایان رساند. در طول هفته TA-۱۲۵بیش از ۶درصد و TA-۳۵ حدود ۵.۵درصد افزایش یافت. همچنین «شکل» نیز برخلاف انتظار و در تضاد با روند تقویت دلار جهانی، در برابر دلار ۱.۵ تا ۴درصد تقویت شد.

با ورود به هفته دوم، نشانههایی از نگرانی درباره طولانی شدن جنگ ظاهر شد و بازار حالت دفاعی به خود گرفت. درنهایت بورس تلآویو بیشتر رشد هفته نخستین خود را پس گرفت و با افت ۴.۸درصدی، هفته معاملاتی خود را به اتمام رساند.

تحلیلگران عمدتا سه دلیل برای این رفتار غیرمنتظره مطرح میکنند. نخست، خوشبینی به پایان سریع جنگ و باور به اینکه حملات اسرائیل و آمریکا بهسرعت ایران را وادار به عقبنشینی خواهد کرد. دوم، تصور تابآوری اقتصاد اسرائیل و نمایش کارآمدی سیستمهای دفاعی مانند آیروندام و ارو که اعتماد سرمایهگذاران بینالمللی به اکوسیستم فناوری اسرائیل را تقویت کرد. درنهایت کلیدیترین عامل ترکیب شاخصها بوده است؛ چرا که وزن بالای شرکتهای دفاعی و انرژی در TA-۱۲۵ باعث میشود که جنگ برخلاف تصور عمومی برای بخشی از بازار محرک سودآوری باشد.

علاوه بر این، در سطح سیاستگذاری نیز تصمیمها بهگونهای بود که از شوک و رفتارهای هیجانی جلوگیری کند. بورس تلآویو برخلاف برخی پیشبینیها تعطیل نشد و بانک مرکزی اسرائیل روز نخست جنگ را «روز کاری عادی» اعلام کرد. نرخ بهره نیز بدون تغییر ماند و تنها نظارت نزدیک بر بازار ارز و اوراق انجام شد.

واگرایی بازار سهام آمریکا و رمزارزها

شاخص S&P ۵۰۰ طولانیترین ریزش هفتگی خود از مارس ۲۰۲۵ را ثبت کرد و در تمامی روزهای معاملاتی هفته، قرمزپوش بود. در چنین فضایی، افت متوالی S&P ۵۰۰ را میتوان نوعی خستگی از ریسک دانست. بازار آمریکا در دو سال گذشته بارها روی این فرض شرط بسته که هر شوک ژئوپلیتیک، موقتی بوده و نهایتا فدرالرزرو و دولت آمریکا اجازه نمیدهند اقتصاد از ریل خارج شود. اما وقتی جنگ در خاورمیانه از سطح درگیری نیابتی عبور میکند و به تقابل مستقیم با حضور پررنگ آمریکا نزدیک میشود، این فرض خوشبینانه رنگ میبازد.

در مقابل، کریپتو طی این هفته عمدتا سبزپوش بود. درحالحاضر واگرایی میان بازار آمریکا و رمزارزها فقط یک حرکت سفتهبازانه کوتاهمدت نیست، بلکه بازتابی از روایت فرار از سیستم است. هر بار که تنش میان ایران و آمریکا افزایش مییابد، بحث تحریم، بلوکه شدن داراییها، سلاح شدن دلار و شبکه مالی غرب دوباره زنده میشود. درنتیجه برای بخشی از سرمایهگذاران، کریپتو نه فقط یک دارایی پرنوسان، بلکه راهی برای نگهداشتن سرمایه خارج از دسترس دولتها و سیستم بانکی غرب است.

جنگ فعلی از منظر بازار چند پیام روشن دارد. اول، هزینه ریسک خاورمیانه دوباره در قیمتها بازنویسی میشود. دوم، فشار روی بودجه آمریکا بیشتر شده و منجر به افزایش انتشار اوراق و بازدهی بالاتر اوراق خزانه میشود. این مساله بهطور مستقیم ارزشگذاری سهام را تحت فشار قرار میدهد.

درنهایت، این جنگ به بحث فرسوده اما حلنشده نظم دلاری جان تازه میدهد و این سیگنال را به بازیگران بازارها مخابره میکند که اگر روزی با واشنگتن درگیر شوید، سیستم مالی جهانی علیه شما به کار میافتد. در چنین فضایی کریپتو، طلا و ارز سایر کشورها نه لزوما بهعنوان جایگزین دلار، بلکه بهعنوان یک سوپاپ اطمینان در برابر ریسک سیاسی، برای بخشی از بازیگران جذابتر میشود.